亚搏手机app下载 广发证券: 利润暴增61%! 经营现金流却净流出18亿, 钱去哪了?

利润表数据全线飘红,现金流却坐上了过山车,这家头部券商究竟是凭实力反弹,还是仅仅搭上了市场的顺风车?欢迎评论区说说你的想法!

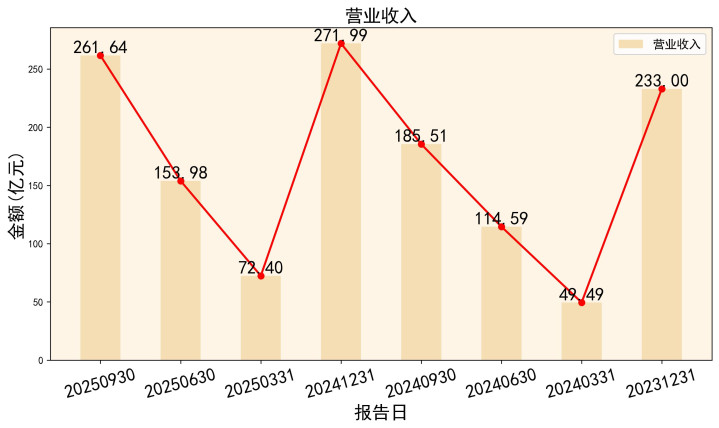

广发证券2025年三季度报告给投资者带来了一连串令人振奋的数字:营业收入261.64亿元,同比飙升41.04%;净利润109.34亿元,同比增长61.64%。

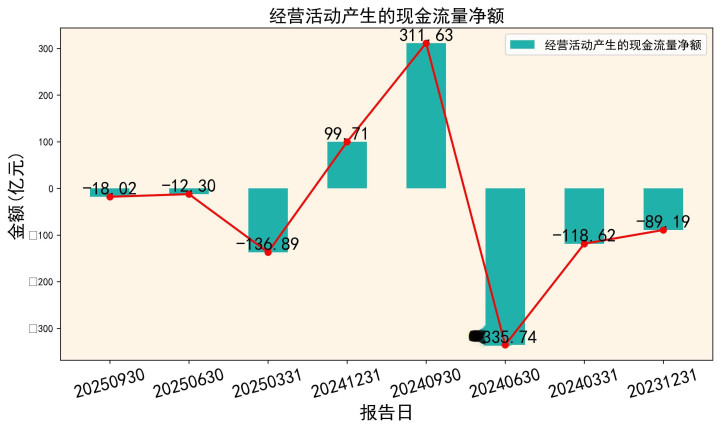

每股收益达到1.34元,销售净利率高达45.40%,这些关键指标均创下近年新高。然而,翻看现金流量表,经营现金流每股为-0.24元,呈现净流出状态。

---

01 利润表:业绩爆发,量价齐升

广发证券2025年前三季度的业绩呈现爆发式增长。营业收入达到261.64亿元,同比增长41.04%,比2024年同期的185.51亿元大幅提升。

净利润109.34亿元,同比增长61.64%,扣非净利润107.11亿元,增长65.14%。这一增速明显高于行业平均水平,显示出公司强大的盈利能力恢复。

销售净利率从2024年三季度的39.18%提升至45.40%,增加了超过6个百分点。这一提升意味着公司在相同营收规模下,能够创造更多利润,成本控制和业务结构优化效果显著。

基本每股收益达到1.34元,同比增长67.50%,股东回报能力大幅增强。对比2024年同期的0.80元,每股盈利能力提升显著,为投资者带来实实在在的收益增长。

---

02 资产负债表:高杠杆运作,资产扩张

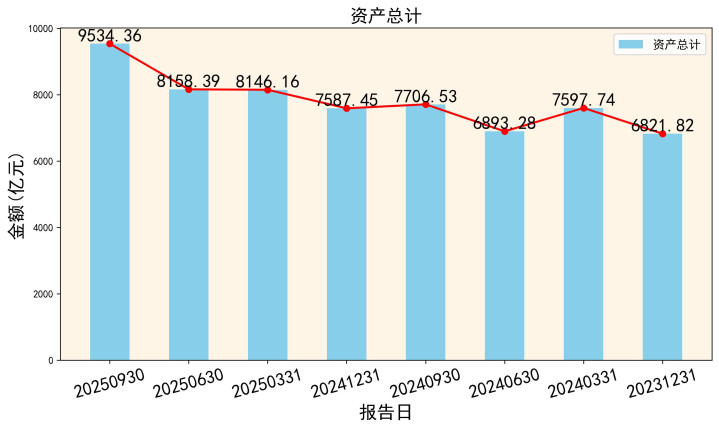

截至2025年9月30日,广发证券总资产达到9534.36亿元,同比增长23.72%。资产规模的大幅扩张为公司业务拓展提供了充足空间。

资产负债率保持在80.81%的高位,这与证券行业高杠杆经营的特点相符。但高负债也意味着风险敞口较大,需密切关注市场波动对偿付能力的影响。

交易性金融资产达到3532.30亿元,同比增长29.15%,反映出公司自营投资业务的积极布局。这类资产对市场行情敏感,波动性较大,可能成为业绩的双刃剑。

货币资金1915.87亿元,客户资金存款1707.81亿元,流动性储备充足。但相比资产总额,现金比例并不算高,更多资金配置在了收益更高的投资类资产上。

---

03 现金流量表:经营造血,投资扩张

广发证券2025年三季度的现金流情况值得深入分析。经营活动产生的现金流量净额为负值(-18.02亿),折算每股-0.24元,同比由正转负。

这反映出公司业务扩张过程中,资金更多沉淀在了业务运营中。收取利息、手续费及佣金的现金达到215.30亿元,同比增长22.58%,主营业务现金回收情况良好。

投资活动现金净流出8.07亿元,同比也有所减少。这意味着公司在维持投资规模的同时,现金流出压力有所减轻,投资节奏更加稳健。

筹资活动现金净流入337.93亿元,同比增长显著。公司通过债务融资等方式积极补充资金,为业务拓展和资产配置提供支持,但也增加了财务杠杆和利息负担。

---

04 核心数据关联:利润与现金的背离

分析广发证券的财务数据,一个引人注目的现象是:利润高速增长与经营现金净流出并存。2025年三季度净利润109.34亿元,同比增长61.64%,亚搏手机app下载但经营现金流为负。

这种背离在证券公司中并不罕见,原因通常在于业务扩张期资金占用的增加。比如信用业务扩张导致融出资金增加,自营业务扩大导致交易性金融资产增加等。

从资产负债表看,2025年三季度融出资金1365.48亿元,同比增长60.42%。交易性金融资产3532.30亿元,同比增长29.15%,这两项业务的扩张占用了大量资金。

公司代理买卖业务净增加471.15亿元,显示出经纪业务活跃度提升,但这也带来了客户资金的临时沉淀。这些业务扩张虽然短期内影响现金流,但为长期收益奠定了基础。

---

05 公司前景:财富管理与自营双轮驱动

{jz:field.toptypename/}根据券商研报的一致观点,广发证券的核心优势在于财富管理业务和自营投资能力。2025年三季度数据显示,手续费净收入136.36亿元,同比增长38.08%。

其中代理买卖证券业务净收入69.79亿元,同比增长74.99%,反映出公司在零售经纪和财富管理领域的竞争力。这得益于公司多年来在渠道建设和产品创新上的投入。

投资收益58.57亿元,同比增长5.88%,虽然增速相对温和,但在市场波动中保持了正增长。公允价值变动收益42.92亿元,同比增长343.21%,显示出出色的市场判断和交易能力。

公司近期计划配售H股及发行可转债,募资主要用于拓展国际业务。这一举措如果实施成功,将进一步打开公司成长空间,但也会稀释现有股东权益,需要平衡短期与长期利益。

06 估值与投资:价值与风险并存

以2026年2月3日收盘价21.43元计算,广发证券的估值水平值得关注。根据券商一致预期,2025年每股收益预测中值约1.89元,对应市盈率约11.5倍。

这一估值水平处于历史相对低位,相比牛市时期的20倍以上市盈率有较大差距。与同行相比,广发证券的估值也处于合理偏低区间,具有一定的安全边际。

从技术面看,股价从2025年4月的14.01元低点反弹至24.54元高点,涨幅超过75%。当前股价21.72元,处于回调后的相对低位,但波动率较大,投资需注意仓位控制。

考虑到公司基本面改善明显,业绩增长可持续性强,且估值具有吸引力,中长期投资价值凸显。但高负债经营和现金流波动是主要风险点,投资者应保持适度谨慎。

财务健康之路

广发证券的财务数据揭示了一幅复杂的图景:利润快速增长显示出强大的业务复苏能力,财富管理和自营投资双轮驱动模式成效显著。

与此同时,高负债经营模式下的现金流波动,以及市场环境变化对自营业务的冲击,都是不可忽视的风险因素。公司近期计划的H股募资将增强资本实力,但也带来股权稀释影响。

投资者需要看到其业务基本面的积极变化,也不应忽视行业周期和公司特定风险。估值优势提供了安全边际,但最终投资决策仍需基于对市场趋势和个人风险偏好的审慎判断。

免责声明

以上分析根据公开资料整理,力求客观,仅供参考,不构成投资建议,投资有风险,入市需谨慎,欢迎在评论区分享你的看法!

备案号:

备案号: