亚搏app “果链一哥”决战AI期间:拿下苹果1900亿订单的立讯精密,还能再造一个我方吗?| 原创

上市15年,依靠破钞电子这一现款奶牛业务和本钱市集募资,立讯精密以内生栽种和外延收购的阵势在OEM和ODM界限完成了产业链的垂直一体化整合,不休扩伟业务品类及业务界限,2024年从苹果拿下1900亿元订单,成为全球最大的破钞电子智能处分决议供应商之一。

另一面,凭借在破钞电子界限积贮的教化,立讯精密横向延长业务至通讯电子和汽车电子板块,告捷再造出一个立讯精密,2024年总营收达到2688亿元的历史高点。同期,其在半导体和机器东说念主产业的布局雏形已现。

不外,在全球科技巨头狂卷本钱开支、竞逐AI投资的武备竞赛中,进入新一轮进入周期的立讯精密,亦然一手投资一手告贷,资产欠债率升高,毛利率、净利率和扣非后净资产收益率均不才滑,盈利才能和现款流调治才能面对史无先例的考验。

同期,成为OpenAI首要协作伙伴的立讯精密,能否在AI期间复用其成长教化,为市集关心。在万物智联的期间命题中,科技突破成为制胜筹码,立讯精密能否由办事密集、界限蔓延驱动的果链制造企业,跃迁成为科技密集、研发驱动的AI硬件智造企业,冲破发展天花板,书写成长新篇?

起原:新钞票杂志(ID:xcfplus)

作家:姬婧瑛

在A股上市15年后,立讯精密(002475)于2025年8月18日提交港股上市招股书,国外化发展迈出进犯一步。

9月19日,OpenAI被爆要作念硬件,首个协作对象恰是立讯精密。9月22日,音讯发布后的首个往还日,立讯精密股价获利涨停,市值站上4400亿元的阶段性高点。至10月末,立讯精密市值已越过5200亿元大关。尔后经过2个多月颠簸治愈,规则2026年1月12日其股价下行至55.4元/股隔邻,市值约4039亿元,较高点缩水两成多余。

在AI期间拔锚的节点,立讯精密能否以本钱运作驱动产业蔓延,以智造从头界说代工,进入新一轮业务蔓延和功绩增长周期,并在本钱市集赢得重估?

01

精密制造巨头欲撕代工标签,

教化能否复用至AI期间?

立讯精密身上,有两个撕不掉的标签,其一是独创东说念主为富士康打工妹,其二是苹果代工场。

1999年,在富士康责任十年的王来春下野创业,与哥哥王来胜收购香港立讯公司,说合富士康的转单外包业务。2004年5月,王来春与王来胜在深圳创办立讯精密,坐褥电脑流畅线。2011年,立讯精密收购昆山联滔电子,切入苹果供应链。

经过21年“内生栽种+外延并购”协力促成的疆城蔓延,立讯精密得以达成从线束到精密组件、模块,再到系统、整机代工的杰出式发展,成为刻下全球领有最大精密智造处分决议散播式产能界限的企业之一,稳居全球电子制造服务(EMS)市集份额第二名。

其家具类别杰出500种,在29个国度领有105个坐褥基地、28个自设研发中心、94个测试实验室及66个所在办事处,能够通过跨境协同,为破钞电子、汽车电子、通讯与数据中心过甚他界限的全球头部客户提供从研发到智造的一体化处分决议。

2024年,全球1/2的智妙手机、1/3的智能可衣裳开采、1/5的智能汽车使用立讯精密的家具。不错说,立讯精密的家具仍是深度浸透到咱们的日常,2024年,其营收达到历史最高的2687.95亿元。

在立讯精密年营收行将冲破3000亿元确当下,咱们不妨拆掉其早年的“代工”标签,以科技智造的视角从头看待和融会这家全球制造巨头,正如东说念主们不会觉得台积电仅仅一家代工企业。

立讯精密,是若何不休突破,创造打工东说念主创业传说的?其成长教化能否复制到AI期间?

要融会立讯精密的成长逻辑,动身点要融会其业务结构和业务延长的蔓延策略。

02

破钞电子:

精确收购推动营收10年增长84倍,

2024年从苹果赚取1901亿元收入

立讯精密的收入来自五大板块,包括破钞电子、通讯互联家具及精密组件、汽车互联家具及精密组件、电脑互联家具及精密组件、其他流畅器过甚他业务,其中,破钞电子是其中枢主业,孝顺营收占比近大致(表1)。

2015—2024年,其破钞电子业务营收由44亿元增至2331亿元,即使在全球破钞电子需求疲软阶段,仍捏续增长,10年间划出了52倍的增长轨迹。2024年,其在全球破钞电子代工市集的份额达到11.3%,仅次于富士康的18.1%。

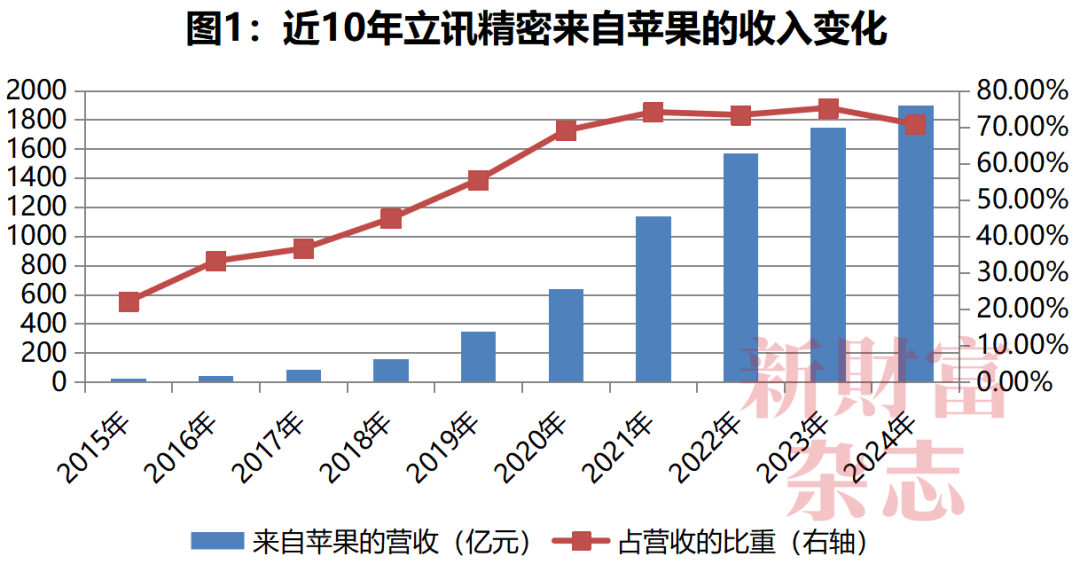

其破钞电子板块中,来自苹果的业务占营收大头。2015—2024年,立讯精密来自苹果的营收从22.39亿元增至1901.39亿元,10年增长84倍,占其总营收的比重由22%上升至70%以上,2023年占比最高达到75.24%(图1),2024年创历史新高,达到1901亿元,立讯精密也成为苹果前五大供应商之一。

数据起原:立讯精密年报,《新钞票》杂志整理

那么,立讯精密缘何能创造如斯迅疾的增长?

其最进犯的妙技是收购。

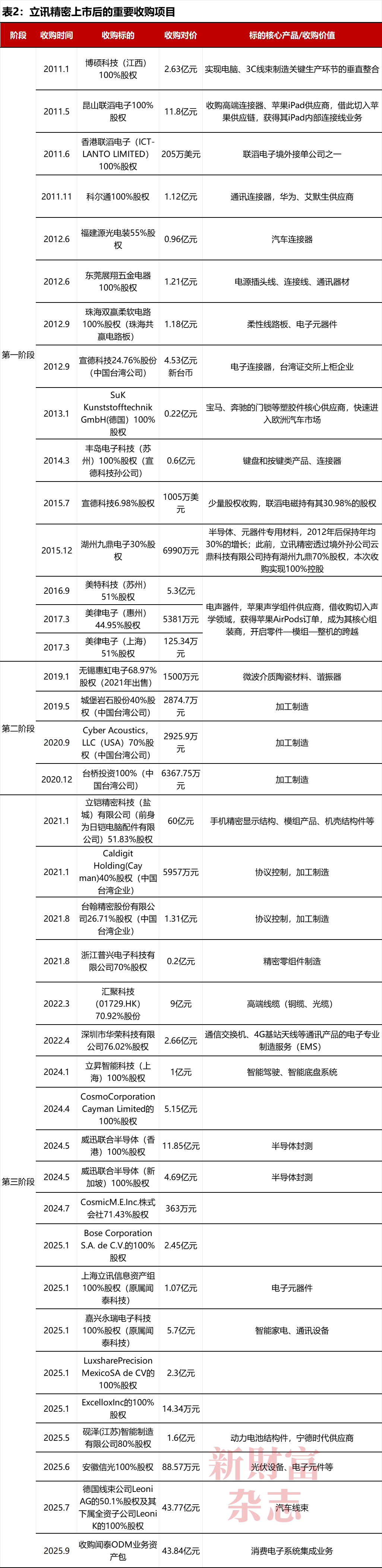

2010年在A股上市后,2011年,立讯精密即开启了长达14年的连气儿收购。据《新钞票》杂志统计,昔日14年间,其进犯收购样式有39起,耗资杰出227亿元,号称A股“并购大王”(表2)。

良友起原:立讯精密积年年报,《新钞票》杂志整理

其中26起收购聚积在破钞电子界限。立讯精密通过收购线束、流畅器、键盘、声学、整机代工等苹果供应链上的纯属资产,达成了从零组件家具到模组,再到系统集成的全产业链一体化整合。

对产业链完善具有首要节点有趣的收购颇多。2011年5月,立讯精密以11.8亿元的对价收购昆山联滔电子100%股权,告捷切入苹果iPad产业链;2014年3月以6000万元的对价收购丰岛电子100%股权,扩展键盘和按键类家具;2016年9月至2017年3月收购好意思特科技(苏州)、好意思律电子(惠州)和好意思律电子(上海)资产,切入声学界限,成为苹果AirPods家具的中枢拼装商;2020年12月长入控股鼓吹立讯有限,以33亿元对价收购纬新资通和纬创投资,进入iPhone整机代工业务,成为与和硕科技、富士康并驾皆驱的整机代工商。

通过一系列的收购,立讯精密从苹果赢得的订单品类和订单界限捏续蔓延。2015—2024年,苹果营收增长67.3%,立讯精密来自苹果的营收增长83.9倍,增幅远高于这个大客户。

为说合涨势如虹的订单,立讯精密资产界限、职工东说念主数相济急剧增多。

其一,资产界限蔓延19倍。2015年到2024年,其总资产从116亿元增至2238亿元,购建固定资产、无形资产等本钱开支由10亿元级增长至100亿元级,10年支拨近750亿元。其中,固定资产从25.9亿元增至482.3亿元。

其二,职工东说念主数增长6.4倍。2015年,立讯精密职工为3.82万东说念主,其中坐褥东说念主员3.17万东说念主,占了83%。到2024年末,其职工总和达到27.81万,其中坐褥东说念主员23.5万东说念主,占比达84.5%。产线坐褥职工东说念主数10年增长了6.4倍,办事密集属性不变。

插播一句,为全球化巨头代工家具的属性,决定了立讯精密“营收在外”的特色。2022—2024年,立讯精密在中国大陆除外市集的销售收入分离为1786亿元、1960亿元、2258亿元,占总营收的比重为84%傍边,国外化是立讯精密成长的基因。

然而,全球破钞电子的迅猛增长,在2020年蓦然更改,智妙手机出货量增速初始下滑,苹果的功绩在2022年波及高点后连气儿两年下滑,净利润负增长。

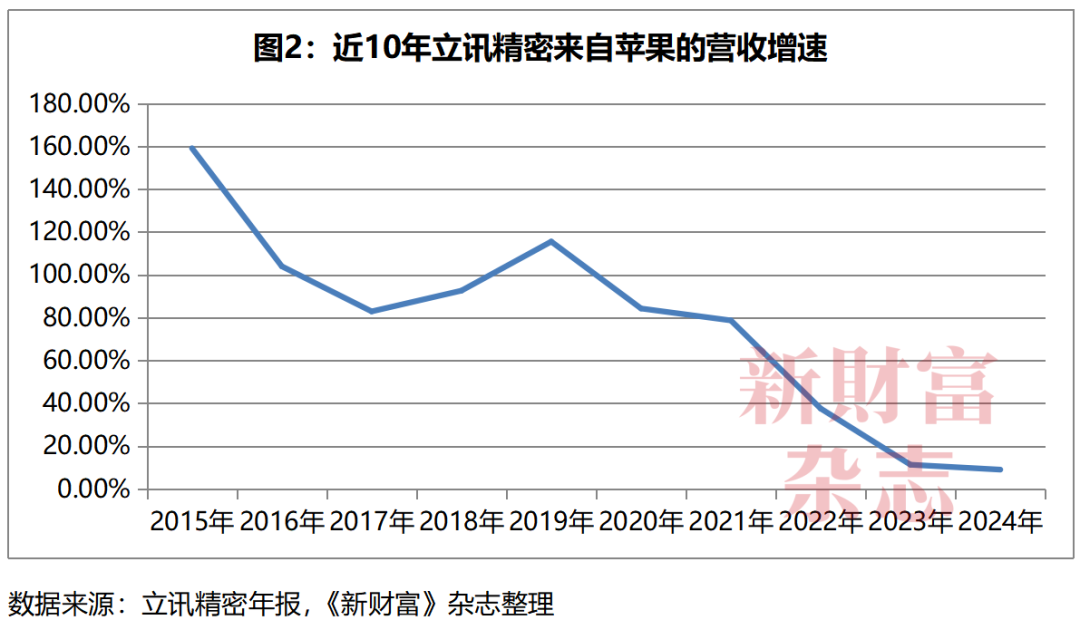

这一大趋势下,立讯精密来自苹果的营收增速大幅责备,从2021年之前78%—104%的高位,大幅降至2022年的37.5%、2023年的11.3%,2024年进一步降至10%以下,录得9%(图2)。

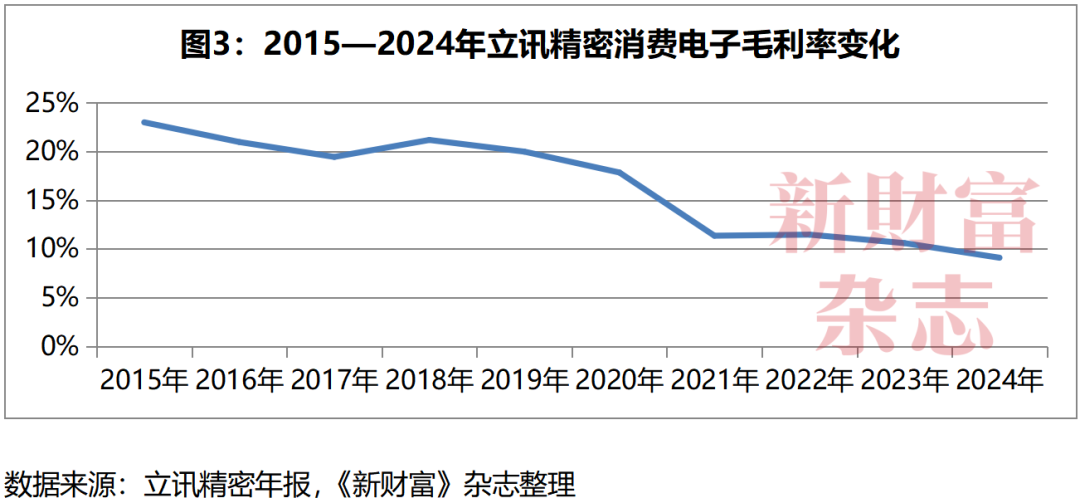

除了被破钞电子产业及苹果减慢拖拽除外,立讯精密从零部件向整机代工的业务延长,家具结构变化不行疏远的另一面,是毛利率的下落。其破钞电子板块的毛利率从2015年的23%,节节下落至2024年的9.1%(图3)。

这意味着,立讯精密的破钞电子业务仍需要靠收入界限蔓延,来抵销毛利水平下落的负面影响,才能保捏这一业务的利润界限不会坍缩。

那么,在苹果营收和净利润不增反降的情况下,立讯精密依靠赢得更多苹果订单的增长模式还能捏续吗?立讯精密的通讯和汽车业务,能否复古其功绩再增长?

03

汽车和通讯业务:年营收均超百亿元,

共计占比仍不及12%

基于破钞电子的竞争上风,立讯精密横向延长,进入了通讯电子和汽车电子业务,以打造第二增长弧线。

在新业务启动初期,立讯精密复制了破钞电子业务成长的收购策略。举例,收购科尔通,进入通讯电子产业;收购福建源光电装,进入汽车流畅器界限等。近5年来,为了推动新业务快速发展,立讯精密在2021年再次进入密集收购和投资周期。

一是近4年进行了20多项资产收购。其中,对德国线束巨头莱尼(Leoni AG)过甚子公司、闻泰ODM业务资产包的收购,往还对价均杰出了43亿元,是立讯精密收购史上耗资最高的两起往还。

二是本钱支拨大幅增长。2022—2024年,立讯精密的本钱支拨均保管在百亿元界限的高位,分离为135.84亿元、113.87亿元、121.11亿元。2025年一季度,产能蔓延及坐褥基地升级下,其本钱支拨达到51.15亿元,同比增长62.7%。

这么的进入,后果立竿见影。

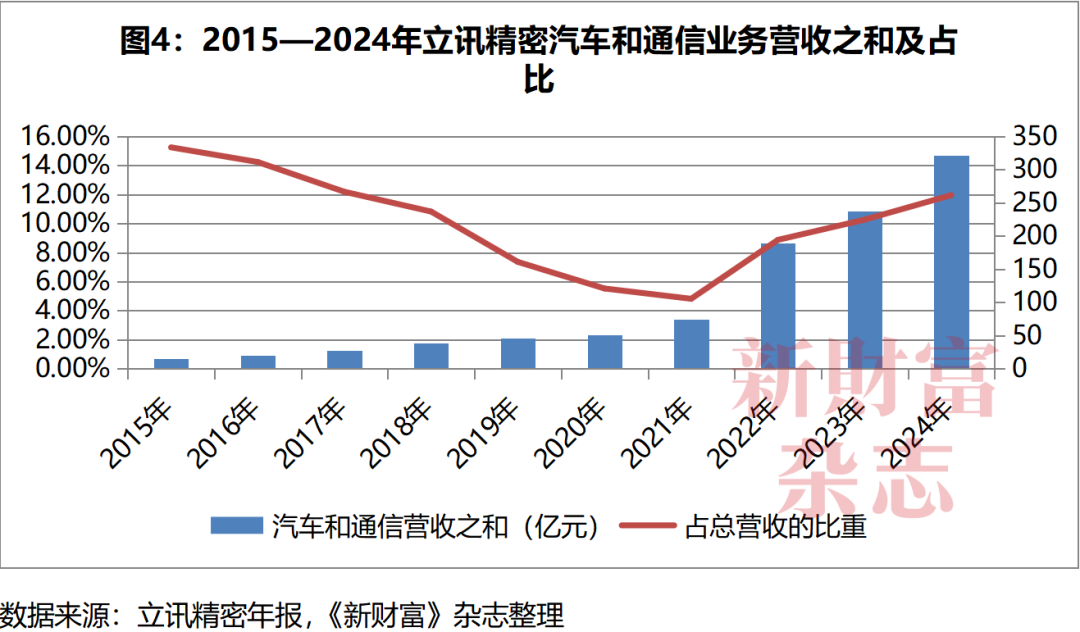

2015—2024年,其通讯和汽车两伟业务营收逐年攀缘,2023年均杰出100亿元。2024年,这两伟业务营收共计达到321.2亿元,是2015年营收之和15.45亿元的20.8倍(图4),并杰出2018年破钞电子业务的营收,特殊于立讯精揭发捷再造了一个立讯精密。

其中,汽车业务是立讯精密遵守发展、补足电脑板块业务下滑缺口的计谋性板块。

在中国遵守发展电动汽车的2012年,立讯精密已阐扬开启了汽车界限的流畅线、流畅器业务布局。其收购的福建源光电装有限公司,2012年净利润555.22万元,2013年净利润即翻倍至1001.63万元,考证了立讯精密向汽车界限延长业务的可行性。

尔后,立讯精密完成对立昇智能等资产的并购,并与奇瑞汽车成立合股公司,向全球汽车前十大Tier1(一级供应商)厂商的主义进发。

2024年,立讯精密对德国线束巨头Leoni AG过甚子公司的股权收购,即是其汽车电子业务国外化蔓延的关节一步。2021年,Leoni AG在汽车线束市集的份额位列全球第四,客户包括良马、飞驰、众人、通用、福罕见销量居前的主机厂,在欧洲领有纯属的制造基地和市集渠说念。

2024年,立讯精密汽车业务营收突破100亿元,达到137.58亿元,同比增长48.7%,较2015年增长15.3倍。2025年上半年,其汽车业求达成营收86.6亿元,同比增长82.07%,是立讯精密营收增速最快的业务。跟着Leoni AG业务整合完成,立讯精密汽车业务营收或将络续增长。

汽车除外,立讯精密的通讯和数据中心业务则是另一增长点,2024年创收183.6亿元,杰出了破钞电子业务2017年的营收。2025年上半年,该业求达成营收111亿元,同比增长48.65%,是其大盘中增速第二高的业务。

2024年,立讯精密在通讯射频界限,5G-A网罗部署与6G研发进入双线并进,布局数据中心零组件,打造了面向AI整机柜的中枢零组件全体处分决议;前沿互连决议224G KOOLIO CPC(共封装铜互连)突破性地将高速流畅器与芯片基板进行为直集成,攻克了AI智算期间传统PCB布线空间密度和信号传输质地的时候瓶颈;基于自研的Optmax裸线时候打造的1.6T OSFP ACC有源铜缆,为高端数据中心提供了高带宽、高可靠性的高速铜互连决议,能灵验助力AI/ML(东说念主工智能集群/机器学习集群)快速扩展。

这些底层时候的积淀和突破,为立讯精密在数据中心业务的攻城略地夯实了基础。将来,跟着数据中心的大界限建树,立讯精密数据中心的业务体量或会大幅增长。

不外,需要看到的是,两伟业务营收之和在立讯精密总营收中的占比尚小,2024年仅有11.95%,唯有1/10的权重,较苹果业务孝顺的1901亿元营收相去甚远,将来其能否挑起功绩增长的大梁,尤需时日不雅察。

而在汽车和通讯已成为竞争红海确当下,立讯精密的追新脚步并未罢手,更深层的业务布局雏形已现。

04

下注机器东说念主和半导体业务,

布局“第三增长弧线”

面对国度计谋发展半导体和机器东说念主产业的蓝图,立讯精密已在这两大赛说念下注,勾画“第三增长弧线”。

其一,是布局机器东说念主业务,立讯精密旗下多家公司已深度涉入机器东说念主制造界限。

国外数据公司(IDC)预测,2029年全球机器东说念主市集界限将杰出4000亿好意思元,且中国市集将占据近半份额。遍及发展空间迷惑下,蓝想科技、领益智造、长盈精密、歌尔股份等破钞电子产业链公司集体进入机器东说念主制造赛说念,将历史积贮的精密制造才能复用在这一界限,以图在新蓝海中霸占方寸之地。

立讯精密也不例外,早在十多年前已初始布局。2013年5月,立讯精密在江苏常熟设立江苏立讯机器东说念主有限公司,立讯精密径直捏股70%。

在东说念主形机器东说念主的中枢零部件业务上,立讯精密取舍“代工+自研+投资”三归拢的阵势取得突破。其一,其坐褥的轻量化谐波减慢器,已赢得特斯拉旗下机器东说念主擎天柱(Optimus)的考证,在单台机器东说念主中的价值量约为8000元;其二,其已为擎天柱机器东说念主供应全身流畅器,单机价值量约为3000元;其三,其坐褥的六维力传感器可集成于智慧手中,支捏0.1N(力学单元牛顿)级的力控精度,适配Meta Quest3的交互需求。

在量产才能上,立讯精密投资6.7亿元建树的西安未央研发基地,达产后年产分拣机器东说念主整机2万台,展望2025年向智元机器东说念主录用首批1000台东说念主形机器东说念主实质。其位于墨西哥的工场,界限年产5万台机器东说念主,搭载英伟达Thor系列芯片,能够达成畅通箝制延迟小于1毫秒的高性能。

2025年5月,立讯精密投资50亿元,在常熟经开区打造立讯机器东说念主总部基地,聚焦工业机器东说念主研发、智能装备制造及自动化处分决议,这一基地筹备打造无东说念主化、柔性制造坐褥线,样式达产后展望年产值达100亿元。

2025年6月,立讯精密设立了立芯精密智造(汕头)有限公司,注册本钱1亿元,主营业务包括工业机器东说念主制造、智能机器东说念主研发、集成电路芯片及家具制造等。

除此除外,立讯汽车科技、立臻科技、立讯电子科技、立鼎电子科技等多家立讯精密干系公司,都深度涉足机器东说念主干系业务。

2025年4月,王来春参不雅智元机器东说念主时曾示意:“立讯当今少见十万的工东说念主,况兼还在作念贸易疆城的蔓延,里面仍是有明确的自动化降东说念主的要求。”这未必浮现了立讯精密布局机器东说念主业务的动机和标的之一。

其二,是加速布局半导体业务,处分对外依存度高的问题。

在半导体界限,立讯精密依然沿用借收购径爽快速初学的计谋,举例收购珠海双赢,进入柔性澄莹板界限;收购湖州九鼎电子,进入半导体材料界限;收购威讯长入半导体,亚搏app下载进入射频半导体界限等。

其2024年年报中裸露,立讯精密已与国外头部芯片企业协作,通过整合产业链资源,达成从芯片联想制造、模块拼装到系统集成的全历程协同,全力构建“芯片—模块—系统”的垂直整合革命链,灵验裁减家具研发周期,晋升家具质能与质地。

2025年9月,立讯精密设立全资公司立讯供应链科技(无锡)有限公司,注册本钱1亿元,由其全资子公司立讯供应链科技(深圳)有限公司捏股100%,专注于研发坐褥新能源汽车用的功率半导体模块、MCU箝制芯片、存储芯片等家具,兴盛立讯有限与奇瑞协作的整车制造样式以及特斯拉等大客户的需求。这亦然立讯精密打造“联想—制造—封装—应用”原土化体系的关节一步。

依靠中枢主业破钞电子这一现款奶牛,立讯精密得以复制外部收购与里面栽种相归拢的阵势,在汽车和通讯界限大界限蔓延,并快速深切机器东说念主和半导体智造土产货,在长坡厚雪的将来赛说念积贮筹码。

这么的产业疆城,为立讯精密积贮了难以替代的行业地位,也带来了新的烦忧。

05

产业链地位更加强势,

但欠债率升高、毛利率净利率双降

跟着业务界限的蔓延、竞争力的晋升,立讯精密在产业链中的地位渐趋强势。

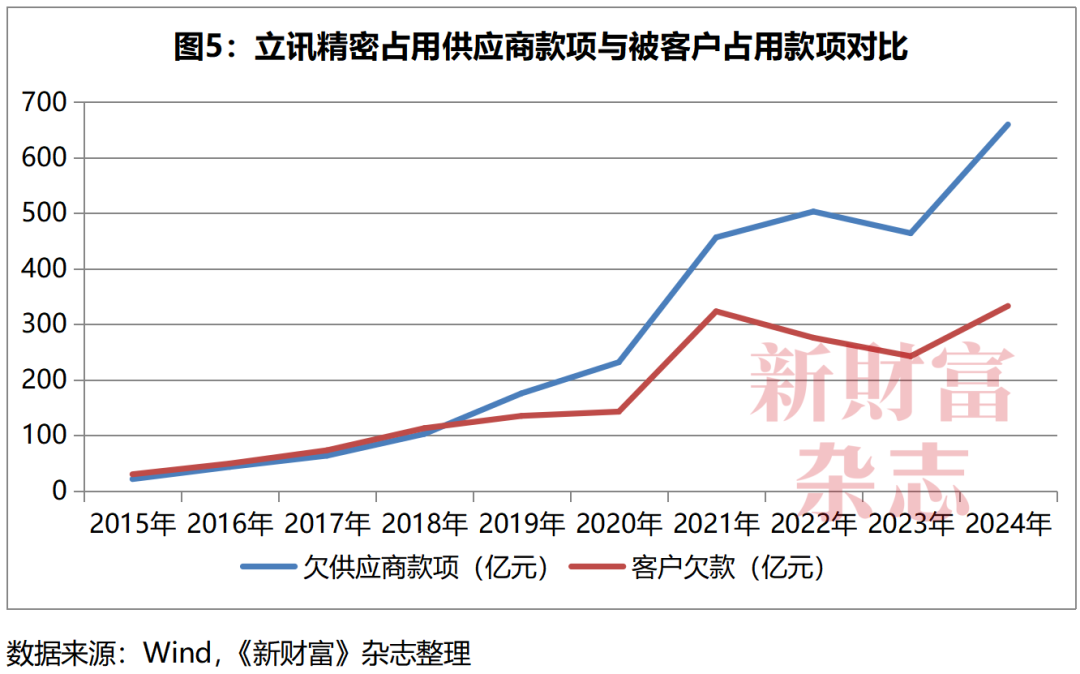

从其占用供应商资金(玩忽账款+玩忽单子+预收款项)、被客户欠款(应收账款+应收单子+预支款项)两大数据来看,2018年是变化的进犯节点,立讯精密在产业链中的地位出现“逆转”。

2015—2018年,立讯精密来自客户的欠款大于其对供应商的欠款,差额介于6.05亿元至10.4亿元之间。但2019年之后,立讯精密占用供应商款项的界限快速增长,与被客户欠款界限酿成的“剪刀差”越来越大,这一差额在2024年创阶段性新高,达到326.7亿元(图5)。

这意味着,立讯精密在紧紧绑定并扩大客户订单的同期,对供应商的占款才能徐徐增强,在产业链中的言语权变得史无先例地强大,其在产业链中的不行替代性日益晋升。

与强势地位伴行的一个变化,是其投资界限的急剧放大。

规则2025年6月末,其控股或参控股公司数目为189家,是2015年38家的5倍。规则2024年末,其耐久股权投资达到74.88亿元。

以联营企业的投资为例,2022年末,其对子营企业的投资为18.81亿元,至2023年增至41亿元,2024年进一步攀升至73.44亿元。规则2025年一季度末,其对子营企业的投资增至78.74亿元。

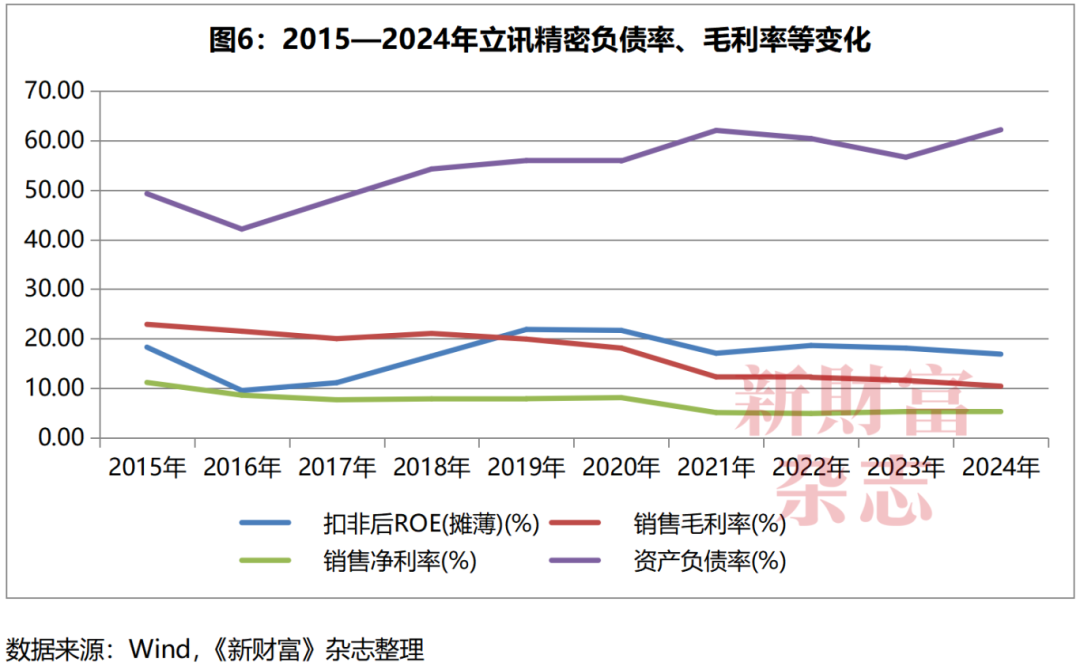

大界限的本钱进入和业务收购支拨,以及数字化、智能化转型的进入,令立讯精密的资产欠债率走高、净利率和毛利率下滑(图6)。

2021年之前,立讯精密的资产欠债率多年保管在60%致使50%之下,但2021年至2024年则上升至62%。

2024年,A股同类可比上市公司的资产欠债率中位数为42.96%,工业富联为51.77%,蓝想科技为39.7%,均低于立讯精密。

拆解立讯精密的债务组成,中耐久债务占比显豁晋升。2015—2022年,耐久借债在其总欠债中的占比均低于8%,2022岁首始杰出10%,2024年上升至14.1%。2021年之前,其耐久欠债金额未杰出15亿元,2021年之后连气儿攀升,2024年达到196.2亿元。

在欠债率走高的同期,立讯精密的盈利才能也在承压,毛利率、净利率以及扣非后净资产收益率均出现下滑。

2011—2018年,立讯精密的毛利率均高于20%,2019岁首次低于20%,录得19.91%,且尔后5年逐年下落,2024年下探至10.41%的历史低点。

其净利率也显耀下滑,2020年为8.1%,2021年下落至5.08%,2022年进一步降至4.9%,2024年则微增至5.42%,仍处在上市后的低位。

此外,立讯精密扣非后净资产收益率(摊薄)也在2019年波及21.86%的高点后下行,2024年录得16.87%,为2019年以来新低。

显豁,新业务进入周期,立讯精密盈利才能承压。另一面是,立讯精密的投资支拨不休革命高,在2024年投资支拨近千亿元,现款流治理的进犯性和难度陡增。

06

一手告贷一手投资,百亿资金快速挪动

资产界限飙涨,业务复杂度升级,令立讯精密的策动治理面对新的考验。

尤其是,现款流的欺诈与调治难度升级。

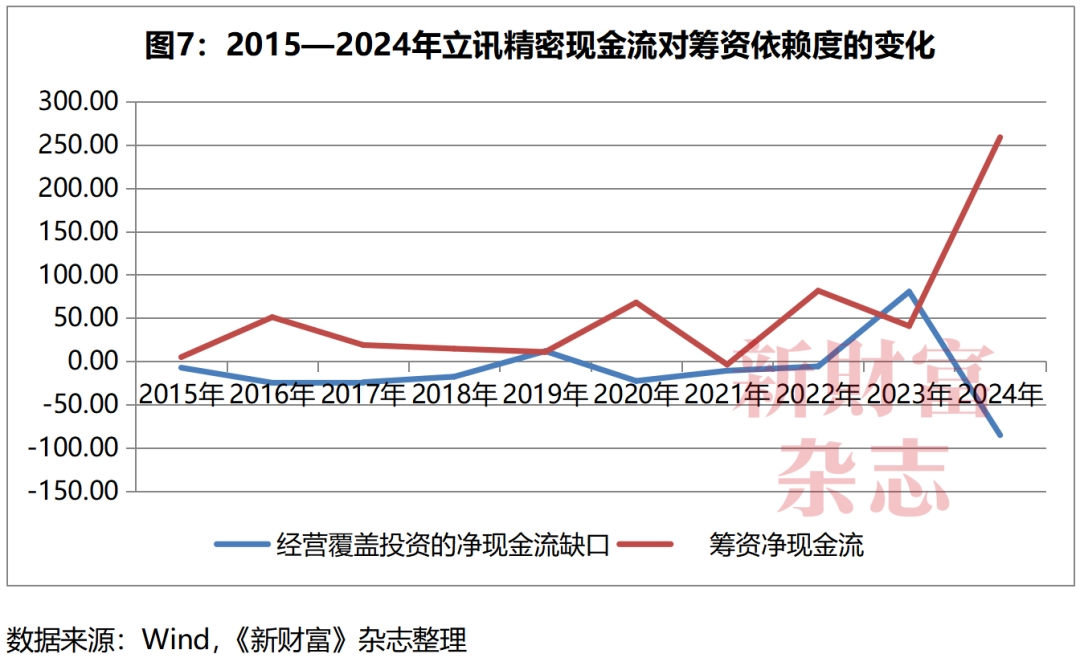

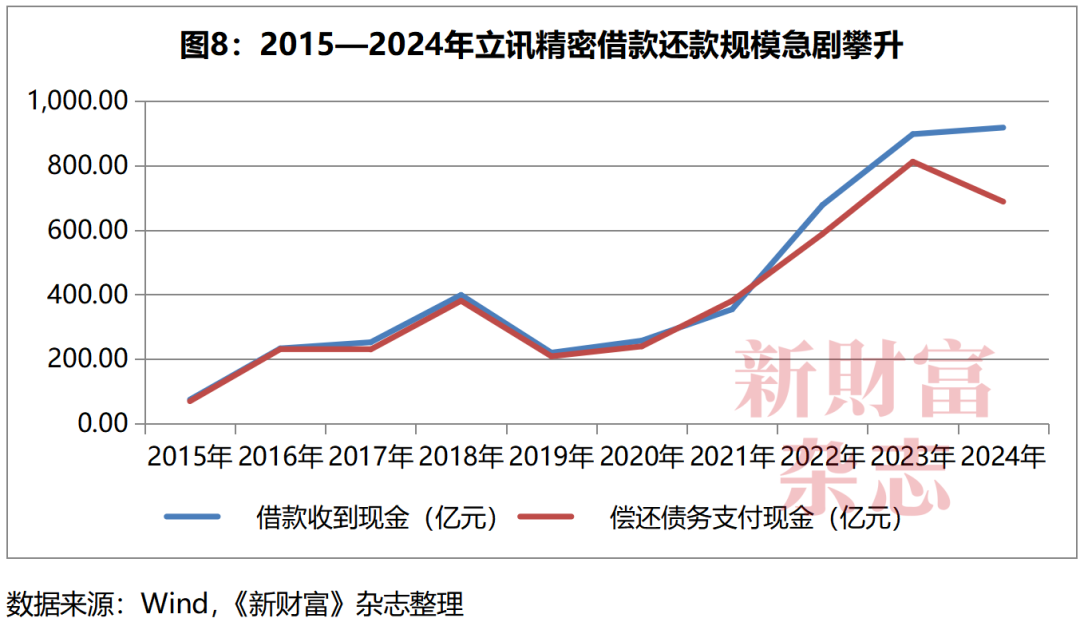

2015—2024年,立讯精密的投资现款支拨从31亿元攀升至969.13亿元,2024年投资净流出356.56亿元,策动净现款流已无法隐蔽投资支拨。二者缺口逐年加大,立讯精密需要越来越多的筹资来补足现款流的缺口(图7)。

2015—2024年,立讯精密筹资现款界限从76.35亿元增长至1008.74亿元。筹资结构中,借债占大头,2024年,其借债金额达917.09亿元,为上市后的最高值。

借债占大头的情况下,立讯精密保管着资金大借大还的快速挪动模式,尤其是2022年后,其借债金额初始大于偿还金额(图8)。这带动公司的财务用度大幅增长,由2016年的8900万元增至2024年的14.63亿元,这亦然其净利率下落的原因之一。

2024年,立讯精密投资支拨829.8亿元,借债917.08亿元,投资和借债的金额同步放大。

跟着半导体、机器东说念主以及AI硬件家具的投产,将来不短的时辰内,立讯精密一手投资一手告贷的模式或将捏续。其港股上市融资,进犯性也可见一斑。

在立讯精密大举投资期间,其控股鼓吹及实控东说念主家眷,在上市公司除外,也通过栽种、投资、收购的阵势构建了不小的投资疆城,其中不乏产业链上细分界限的独角兽,这为立讯精密业务协同、干系收购留足了操作空间。

07

体外投资滋长多家独角兽,

卡位电子产业链关节智商

2025新钞票500创富榜上,王来春家眷以1315.2亿元的捏股市值位列第13位,较其2011年立讯精密上市首年64.9亿元的捏股市值增长了19.3倍,名次前进了175位。

而王来春家眷的钞票量级,可能远不啻上市公司捏股市值所能体现。

在立讯精密暂缓收购的2018年至2021年期间,其控股鼓吹立讯有限公司(简称“立讯有限”)过甚他立讯系公司时时入手,收购标的多为大公司,主义在于进一步完善立讯系在汽车、光模组等的产业布局(表3)。

良友起原:企查查、百度,《新钞票》杂志整理

立讯系在汽车界限布局,至关进犯的一步是对采埃孚的收购。

2018年,立讯精密控股鼓吹立讯有限旗下的香港公司BCS(BCS Automotive Interface Solutions Hong Kong Limited)收购了汽车零配件国外四大Tier1巨头之一的采埃孚在中国的公司。这是立讯系汽车零配件业务加速发展的关节一役。

汽车业务中值得一提的另一项投资是,立讯有限投资奇瑞集团。

2022年2月,立讯有限投资100.54亿元,收购奇瑞控股19.88%股权、奇瑞股份7.87%股权、奇瑞新能源6.24%股权。奇瑞汽车(09973.HK)上市前,对其控股鼓吹奇瑞集团所捏股权进行了下千里处理,立讯有限捏有的奇瑞控股的股权置换为捏有奇瑞汽车16.83%的股权。2025年9月,奇瑞汽车港股上市后,立讯有限捏股比例降至15.96%,仅低于第一大鼓吹芜湖投控16.28%的捏股量,为第二大鼓吹。

按照奇瑞汽车刊行价30.75港元/股筹备,立讯有限捏股市值约259.6亿元,相较其100.54亿元的投资额,两年半的投资收益高达158%。

与此同期,立讯系的另一项收购,对立讯精密加强破钞电子业务至关进犯。2020年12月,立讯有限与立讯精密协力收购纬新资通和纬创投资,从而切入苹果iPhone整机代工业务,令立讯精密成为与富士康并肩的整机代工商。

此外,立讯精密的实控东说念主王来春和哥哥王来胜、弟弟王来喜、妹妹王来娇,在立讯精密除外,栽种出了立景革命科技股份有限公司(简称“立景革命”)、立臻精密工业(昆山)有限公司(简称“立臻精密”)、泰贤明造等独角兽,分离卡位破钞电子供应链的不同制造智商,与立讯精密酿成了互异化定位和业务协同。

在栽种这些企业作念大的过程中,收购依然是其进犯的妙技。

第一,光学模组供应商立景革命,借两项收购夯及时候实力。

2018年3月,立景革命在广州成立,法定代表东说念主为王来喜,2018年6月即收购光宝科技录像头模组奇迹部,成为光学模组制造商。因该收购,立景革命成立当年即告捷量产业界第一个三摄模组,用于手机家具中。

2020年12月,立景革命又以21.96亿港元现款对价(5.87港元/股),收购港股上市公司高伟电子(01415.HK)3.74亿股股份。收购完成后,立景革命捏有高伟电子44.87%股份,成为其第一大鼓吹。高伟电子深耕精密光学模组界限,是业内头部企业。尔后,立景革命过甚一致行为东说念主(要约东说念主)络续收购高伟电子股份,到2025年6月末,其捏股比例上升至70.39%。

2025年上半年,由于订单量增多,高伟电子营收同比增长132.2%至13.6亿好意思元,净利润同比增长306%至6740万好意思元,创半年功绩的历史新高。半年报发布第二天,受高增长功绩催化,高伟电子股价上升15%,市值突破355亿港元。若按此筹备,立景革命捏股市值接近250亿港元。

通过收购两大纯属资产,立景革命夯实了影像模组的时候实力,成为光学模组界限的头部企业,其镜头模组家具普通应用于手机、PC、汽车、畅通相机、游戏、智能物联网及元六合(VR/AR)等末端和场景。

在通过收购夯及时候实力的过程中,立景革命赢得了本钱的加捏。

2022年,立景革命启动融资,于今完成7次融资,投资方不乏红杉中国、高瓴创投、IDG本钱、君联本钱、基石本钱等知名私募机构。2024年6月,其C轮融资后估值达到155亿元。

2025年1月,立景革命与智元机器东说念主母公司智元革命(上海)科技有限公司合股成立广州立智感知科技有限公司,注册本钱2000万元,二者分离捏股85%、15%,法定代表东说念主亦然王来喜,策动范围含东说念主工智能表面与算法软件开发、东说念主工智能众人数据平台、工程和时候谋划和锤真金不怕火发展、通用零部件制造、东说念主工智能通用应用系统、东说念主工智能硬件销售等。该公司的成立,或吹响了立景革命进军机器东说念主界限的军号。

第二,高技术电子家具坐褥商立臻精密,借收购进入头部阵营。

2023年12月,全球五大条记本电脑坐褥企业之一的昆山世硕,被立讯系公司收购后,改名立臻精密。2024年7月,立臻精密完成A轮融资,投资方为立臻精密科技(江苏)有限公司(简称“立臻科技”)。

刻下,立臻科技以智妙手机为中枢业务,并延长隐蔽破钞电子全产业链,是破钞电子联想到量产一站式处分决议供应商,在昆山、上海、印尼设有坐褥基地。据悉,立臻精密已涉足机器东说念主零部件制造业务。

第三,软性材料供应商泰贤明造,也借收购蔓延业务。泰贤明造,2007年设立于东莞,为苹果、谷歌、华为等全球客户提供开采保护套、外壳、表带等家具,是王来娇箝制的企业,已在东莞、桂林以及泰国曼谷、葡萄牙波尔图等地设立了坐褥基地。2025年下半年,泰贤明造连气儿收购同在东莞的两大同类业务资产公司,业务进入蔓缓期。

2025年7月,泰贤明造收购东莞杜博皮件有限公司100%股权,后者成立于2015年9月,是由瑞士SUFRA- HOLDING公司独资设立的中高等皮革成品制造商。

2025年8月,泰贤明造收购广东树德胶业精密组件有限公司(简称“树德胶业”)100%股权。树德胶业成立于2021年12月末,主要坐褥硅胶材料等软硬胶结构件,2022年销售额杰出4800万元,2023年营收4.69亿元,达成10倍级增长,其中九成订单来自国外头部客户,是立讯精密的上游供应商之一。收购完成后,睿泰智造的家具品类更为丰富。

这些不行小觑的体外公司,将来或寂然上市、或被立讯精密收购,颇具想象空间。

然而,这依然是产业蔓延驱动成长的模式,AI期间,立讯精密或将面对成长驱能源切换的挑战。

08

3年研发进入252亿元,

研发进入占比降至3.2%

以往,在破钞电子、通讯和汽车业务的蔓缓期,立讯精密算作追逐者,不错通过收购业内纯属资产,达成产业链的整合和界限蔓延。

如今不同的是,在全新的AI期间,已站在精密制造头部阵营的立讯精密,面对着从依靠界限蔓延驱动增长,到依靠研发和时候实力驱动增长的模式更动。立讯精密能否开脱旅途依赖?

在港股招股书中,立讯精密的自我定位是“全球最初的精密智造革命科技公司”,自称其“推行是一家革命赋能的企业”,愿景是成为全球客户最值得相信的处分决议提供商。

王春来曾说,“好多东说念主说咱们是代工企业,不具备革命的才能和条目,我觉得这是对精密制造行业的诬告”,“咱们永恒将革命视为企业发展的第一能源”。

那么,立讯精密的研发进入和研发团队配置,能否匹配其主义和愿景?

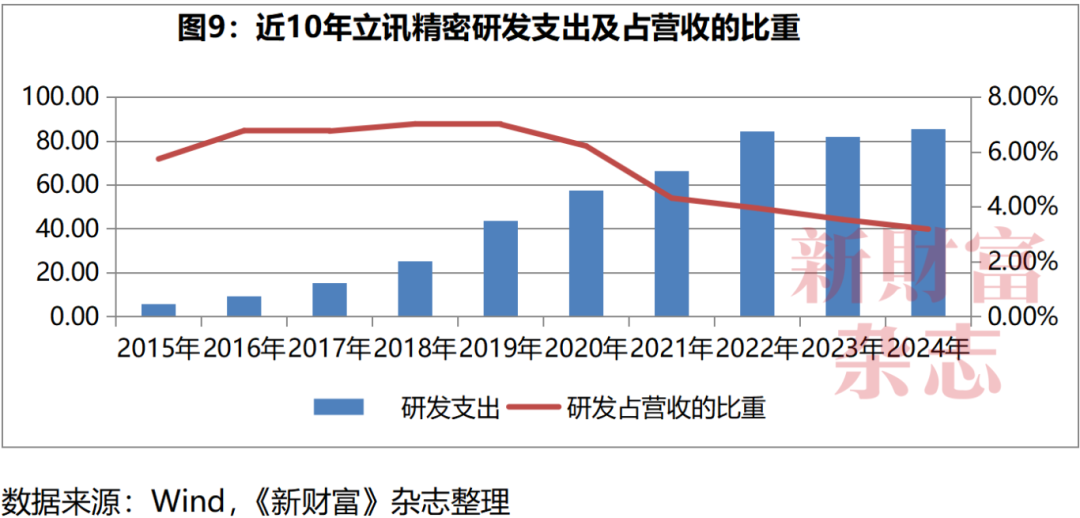

从进入看,2020年,其研发支拨57.45亿元,约是2015年5.8亿元的10倍,2022—2024年连气儿3年研发进入均保管在80亿元以上,3年共计252亿元。

值得一提的是,立讯精密将研发用度中的约30%,进入底层材料、工艺、制程等前沿时候界限,以保证其在将来20年内达成30%家具步入全球行业无东说念主区的主义。

从东说念主员看,规则2025年3月31日,立讯精密领有杰出2万名专职研发东说念主员,占总职工数目的8.12%。其在全球设立28个自设研发中心、94个测试实验室,领有7164项专利,是全球领有最大精密智造处分决议散播式产能界限的企业之一。

从策略看,立讯精密取舍应用一代、开发一代、预研一代的研发策略,研发支拨的一大部分故意用于开发基础材料、工艺和其他前沿时候,令其能够达成坐褥工艺的捏续革命,并参与多项行业设施的制定。

举例,立讯精密开发的非物剃头泡决议,处分了通讯与数据中心行业高速互连时候的痛点,而包括名义激光粗化工艺(可提高材料的名义能和黏遵守,改善材料的粘合、涂覆、焊合等性能)在内的多项工艺制程,刻下已获招供为行业的“黄金设施”。

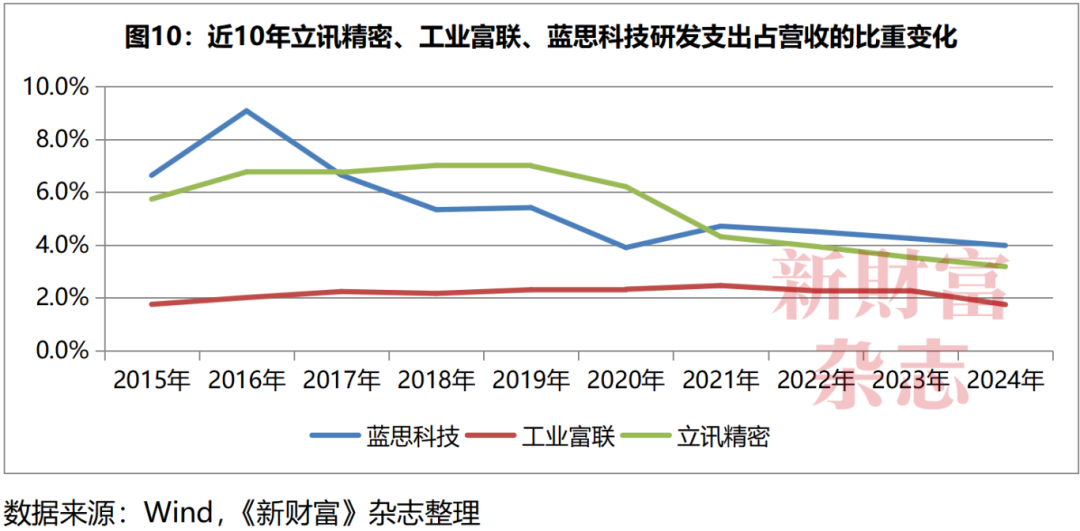

然而,跟着立讯精密营收大幅增长,其研发支拨占总营收的比重(革命进入主义)初始下落,2024年降至3.2%(图9)。横向对比立讯精密与工业富联、蓝想科技等同业的革命进入主义,立讯精密在2017年至2021年为三家中最高,2022岁首始略低于蓝想科技(图10)。

这么的研发进入力度,是否能复古立讯精密在AI期间对半导体、机器东说念主等新业务的布局,并取得头部的竞争力呢?

不笃定压力下,立讯精密赴港上市,不仅是其国外化发展的势必一步,亦然兴盛前沿业务资金需求的进犯一步。2025年7月9日,蓝想科技在港股上市,3个月股价最高上升了84%。立讯精密赴港上市,又将有什么样的市集阐扬呢?

本文所说起的任何资讯和信息亚搏app,仅为作家个东说念主不雅点抒发或关于具体事件的叙述,不组成推选及投资提出。投资者应自行承担据此进行投资所产生的风险及后果。

澳门十大赌城官方网站 备案号:

备案号: